«La rivoluzione è appena iniziata, gli 80 euro e l’Irap sono l’antipasto […] serve mantenere credibilità sui mercati. Sarà possibile se resta alta l’attenzione su tutte le riforme. Se ci riusciamo, allora presto potremo allargare il taglio delle tasse agli incapienti, alle partita Iva e ai pensionati», Matteo Renzi, 20 Aprile 2014 (Ansa.it).

La domanda non dovrebbe stupire. Che fine ha fatto il bonus da 80 euro agli incapienti? E soprattutto, che effetto ha avuto sulle buste paga e sulla propensione alla spesa da parte dei percettori?

L’ultimo documento in ordine di tempo che tenta di rispondere al quesito, è uno studio effettuato dalla CISL, secondo il quale le famiglie italiane che beneficiano in qualche modo del bonus da 80 euro erogato dal governo Renzi nel 2015 sarebbero 8,2 milioni, il 32,5% del totale. La valutazione della CISL ha messo in evidenza uno degli effetti distorsivi dello sgravio fiscale, ovvero la possibilità che un gruppo familiare possa prendere più di un assegno, essendo il bonus assegnato individualmente.

Sarebbero infatti circa 6,7 milioni le famiglie (82%) in cui vi è un solo percettore di bonus, mentre le famiglie con due percettori sono ben 1,4 milioni; oltre 100 mila, infine, le famiglie con tre o più percettori. Considerato che, sempre secondo lo studio CISL, il bonus è costato circa 10 miliardi in un anno (86 euro mensili di media, dicono le stime di Bankitalia), l’82% delle famiglie (un solo percettore) ha incamerato appena il 68% della somma complessiva, il 17% delle famiglie (quelle con due percettori) ha incassato il 28% e l’1,2% (con 3 o più percettori di bonus) ha inciso almeno sul restante 3,6% della somma totale. Senza questa sperequazione, attribuendo cioè un solo bonus per famiglia, si sarebbero potuti risparmiare 1,7 miliardi al fine di erogarli in bonus per altre ulteriori 1,6 milioni di famiglie. Avremmo cioè potuto fornire un credito anche a chi ha l’imposta azzerata, a tutti quei percettori di reddito che sono al di sotto della tax area, agli incapienti, stimati in un milione di famiglie, secondo i dati ISTAT del 2014, e invece esclusi dal provvedimento del governo.

Nell’indagine divulgata da Bankitalia lo scorso 3 Dicembre (“I bilanci delle famiglie italiane nell’anno 2014”, numero 64) e ripresa stamane da Il Fatto Quotidiano, si specifica che il numero di famiglie riceventi il bonus nel 2014 è di 5,4 milioni, pari al 21,9% del totale e l’assegno mensile medio è pari a 86 euro, come altresì detto. La sperequazione non è solo fra le fasce di reddito, ma anche geografica: il Nord è sopra media, con una quota di famiglie interessate pari al 25,4%; Centro e Sud si fermano rispettivamente a 19% e 18,5%.

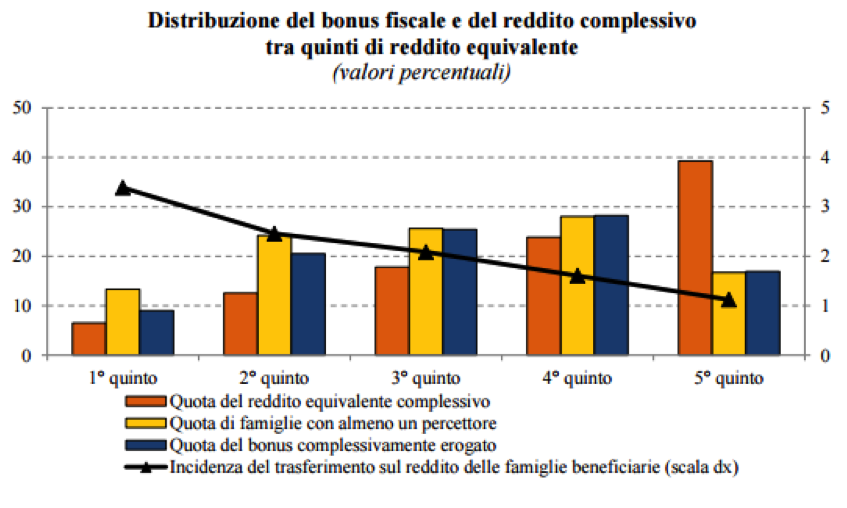

Il grafico che segue, pubblicato da Bankitalia, emerge chiaramente che appena il 13% delle famiglie con il reddito più basso (1° quinto, reddito inferiore a 9000 euro) ha beneficiato del bonus fiscale, incidendo solo sul 10% dell’importo complessivo erogato. Osservate come la curva (esemplificata dalle barre gialle e da quelle blu), sia massima fra il 3° e 4° quinto, ove sia la quota di famiglie raggiunte che la quota di bonus erogato sfiora il 30%.

La rivoluzione è solo una parola, gettata insieme ad altre parole in un quadro privo di un qualsiasi disegno politico.

Una rivoluzione che ha premiato gli abbienti ed ha lasciato le briciole ai senza reddito, ai senza titolo di studio. Se infatti guardassimo alla distribuzione del bonus rispetto a quest’ultimo aspetto, la sperequazione è ancora più evidente, dal momento che spesso il reddito va di pari passo con il titolo di studio:

| Titolo di studio | Quota di famiglie beneficiarie |

| senza titolo | 2,2 |

| licenza di scuola elementare | 4,6 |

| licenza di scuola media | 28,1 |

| diploma di scuola secondaria superiore | 28,7 |

| laurea | 20,8 |

L’incidenza, nuovamente, aumenta per le classi centrali — licenza di scuola media e di scuola secondaria superiore — e diminuisce per le classi marginali, fino ad essere irrisoria per i ‘senza titolo’ di studio: chi è senza mezzi non è contemplato dal beneficio.

Una ‘rivoluzione’ che ha premiato i lavoratori dipendenti, ma ha smarrito sulla strada sia i lavoratori indipendenti, sia gli individui in ‘condizione non professionale’, ovvero una costellazione composta da minori di 15 anni, persone in cerca di prima occupazione, casalinghe, studenti, ritirati dal lavoro, invalidi al lavoro, per i quali l’accesso al bonus è drammaticamente marginale (3.2%):

| Condizione professionale | Quota di famiglie beneficiarie |

| Lavoratore dipendente | 42,2 |

| Lavoratore indipendente | 10,8 |

| Condizione non professionale | 3,2 |

Ma il paradosso è che un effetto distorsivo è stato generato anche per la fascia reddituale fra i 24 mila euro e i 26 mila, quella entro la quale il bonus si azzera e l’imposta cresce di 5,6 punti percentuali: ragione per la quale, ogni singolo euro di reddito in più percepito entro tale scaglione, comporta una tassazione pari al 75% del reddito aggiuntivo in barba al principio di progressività della tassazione, vero e proprio disincentivo ad incrementare il reddito, ad esempio con il lavoro supplementare.

L’effetto sui consumi è poi materia di lunga trattazione. Secondi i dati ISTAT, nel 2014 la spesa media mensile per famiglia in valori correnti risulta sostanzialmente stabile e pari a 2.488,50 euro (+0,7% rispetto al 2013). L’effetto 80 euro non è pervenuto dal momento che tra il 2013 e il 2014 la spesa media mensile è pressoché invariata in termini reali.

Secondo Bankitalia, le famiglie intervistate che hanno risposto alla domanda, dichiarano di aver speso mediamente circa il 90% del bonus. Tuttavia, analisi quantitative basate sull’andamento effettivo dei consumi rilevato nell’IBF (Indagine sui Bilanci delle Famiglie, n.d.r.) segnalano un impatto complessivo sulla spesa compreso tra il 50% e il 60% dell’ammontare del bonus.

La propensione alla spesa del bonus non avrebbe comunque effetti significativi sulla domanda interna. Ad inizio novembre 2015, è stata divulgata una indagine Nielsen commissionata da Conad, nella quale si afferma che i consumi di chi ha percepito il bonus sono cresciuti dell’1.5%. Va da sé che la composizione campionaria non era, stando ai numeri di Bankitalia ed a quelli più recenti della CISL, aderente alla condizione reale: l’indagine, infatti, si basava su un consumer panel di 9.000 famiglie di cui il 40% ha beneficiato del bonus fiscale (3600). La proporzione reale è invece pari al 21,9%: anche se ammettessimo la veridicità del dato ottenuto dall’indagine campionaria dell’istituto Nielsen (+1.5% di spesa per consumi), si può ben ipotizzare che la risultante sarebbe riconducibile ad uno scostamento di pochi decimali, specie considerando che, per le categorie escluse dal bonus, i consumi sono diminuiti (-0.3%, dato rivelato dalla medesima indagine Nielsen).