Prima di cominciare questa nota, occorre subito specificare: l’accordo di maggioranza sulla proposta di riforma Irpef è noto solo a metà. È stato divulgato lo schema delle aliquote nominali ma per ora nulla è dato a sapere delle detrazioni, salvo che verranno rimodulate anche per assorbire il bonus Renzi-Gualtieri all’interno della struttura dell’imposta. Troppo poco anche solo per tentare di profilare le tendenze. Eppure ogni giornale è pieno zeppo di simulazioni e calcoli: vada bene per l’oggi, domani tutto ciò potrebbe essere avulso dalla realtà.

Abbiamo però una certezza: non ci sarà maggiore progressività fiscale. Lo schema delle aliquote nominali nella parte più alta è fissato al 43% sopra 55mila euro di reddito annuo: l’imposta sui redditi è sempre più piatta, è sempre più orientata a due livelli di aliquote marginali, è sempre molto tenue nei confronti del quinto quintile di reddito. Stessa storia, nessun cambiamento, nonostante mesi di consultazioni, audizioni, presentazioni di documenti nelle Commissioni parlamentari. A che serve ascoltare gli esperti se poi nulla si coglie delle loro analisi?

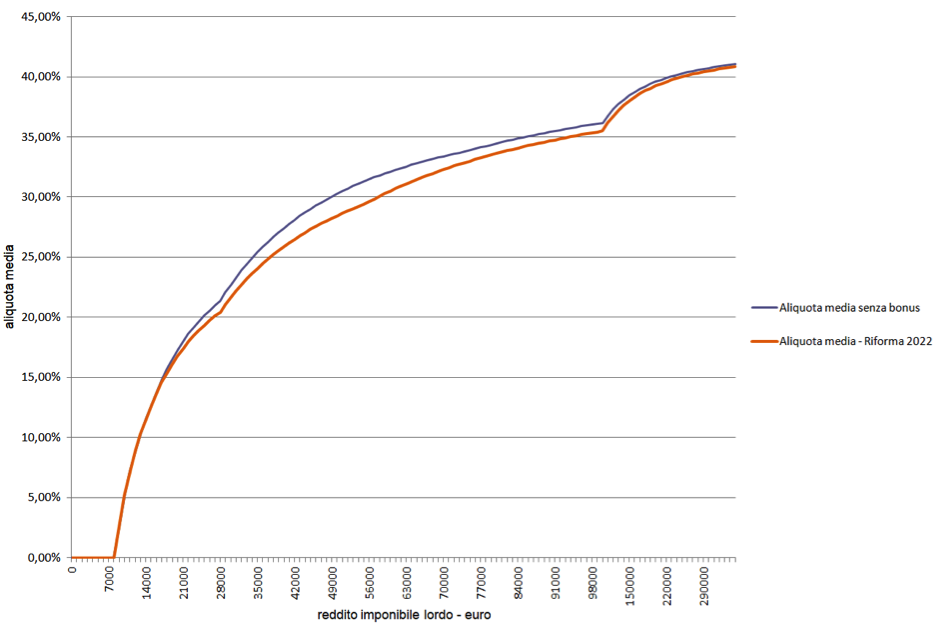

Nel complesso, la riforma proposta è un ritorno al passato, al governo Berlusconi II e alla riforma Maniscalco (l’allora ministro delle Finanze) che ridusse le aliquote a quattro: 23, 33, 39 e 43 per cento (quelle odierne sono addirittura più basse, ossia 23, 25, 35, 43). Niente di nuovo sul fronte della tassa sul reddito. Solita pavidità, solito refrain della riduzione delle tasse (per alcuni, non per tutti) e solita manchevolezza nei confronti di quel ruolo redistributivo che l’imposta sul reddito dovrebbe avere nel nostro sistema. Il grafico che segue mostra un confronto tra la curva dell’aliquota media attuale e quella prodotta della riforma, escludendo gli effetti del bonus Renzi-Gualtieri. È un confronto fatto esclusivamente per valutare la ratio delle nuove aliquote nominali. Lo scostamento maggiore avviene su 55mila euro di reddito, per poi scemare lentamente.

Abbiamo sempre detto dei guasti prodotti dal bonus Renzi-Gualtieri (vedi art. 2 Decreto Legge n. 3/2020), specie sulle aliquote marginali ove ha creato dei veri e propri disincentivi all’incremento del reddito personale. Detto ciò, ed essendo all’oscuro della rimodulazione della detrazione e di come verrà riassorbito il bonus, possiamo tuttavia fare alcune considerazioni. Prendiamo il caso di un reddito pari a 15100 euro (poco al di sopra del limite di reddito per il quale dovrebbero mantenere il D.L. n. 3/2020):

l’imposta lorda è pari a 3477 euro;

le detrazioni da lavoro dipendente spettanti sono di 1560 euro;

nel caso in cui il coniuge sia a carico, la detrazione è di 690 euro;

supponiamo che la persona paghi interessi passivi pari a 1500 euro annuali (o in generale spese detraibili al 19% del medesimo importo), questi corrispondono a 285 euro di detrazione;

il totale complessivo delle detrazioni sarebbe quindi pari a 2535 euro.

Qualora si decidesse di aumentare la detrazione da lavoro dipendente dell’importo annuale di 1200 euro del Trattamento Integrativo D.L. n. 3/2020, le stesse ammonterebbero quindi a 2760 euro e le detrazioni totali crescerebbero sino a 3735 euro: il contribuente finirebbe per perdere 258 euro per incapienza, in quanto le detrazioni spettanti in questo modo supererebbero l’imposta lorda esattamente di questa cifra. Non dissimile il calcolo per le posizioni retributive immediatamente successive a questa soglia. In generale, più aumentano gli oneri detraibili e deducibili, più aumenta la “parte incapiente”.

Qualora si stabilisse invece che, come accade per esempio nel caso della ‘detrazione inquilini con contratto di locazione’, venga rimborsata anche la parte di detrazione “incapiente” — una sorta di imposta negativa — si risolverebbe questo problema. In dichiarazione dei redditi, tra l’altro, è presente una voce apposita nel prospetto di liquidazione (730–3 del 730 e RN del modello Unico) denominata “crediti residui per detrazioni incapienti”.

In generale, quindi, possiamo bocciare la proposta per due ordini di motivi:

non vi è alcuna maggiore progressività sui redditi alti;

l’assetto delle aliquote nominali premia i percettori di redditi medio-alti.

Non vorremmo aggiungerne un altro, ossia che la nuova detrazione non copra esattamente l’ammontare del bonus ex D.L. n. 3/2020. Avevamo già avvisato che la fuoriuscita dalla logica del bonus non sarebbe stata facile: ora occorre vigilare su quel che decideranno di fare con le detrazioni.

Davide Serafin

Alessandro Cangioli