Ora che sono noti tutti i dettagli della riforma fiscale del governo Draghi possiamo chiarire gli effetti che essa avrà in termini di equità del prelievo e di capacità redistributiva. Cerchiamo però di stare alla larga dalle facili conclusioni: la riforma è deprecabile ma non del tutto, nel senso che — pur andando nella direzione opposta a ciò che sarebbe necessario, ossia una maggiore progressività — riesce a ridurre alcuni degli effetti perversi dell’attuale assetto. Pertanto osservare la sola distribuzione del vantaggio fiscale arrecato lungo le classi di reddito non è sufficiente e rischia di essere fuorviante. Questa, tra l’altro, è una riforma che costa 8 miliardi l’anno di nuovo debito: altro che futuro della Next Generation…

Ma andiamo con ordine.

- Le aliquote nominali:

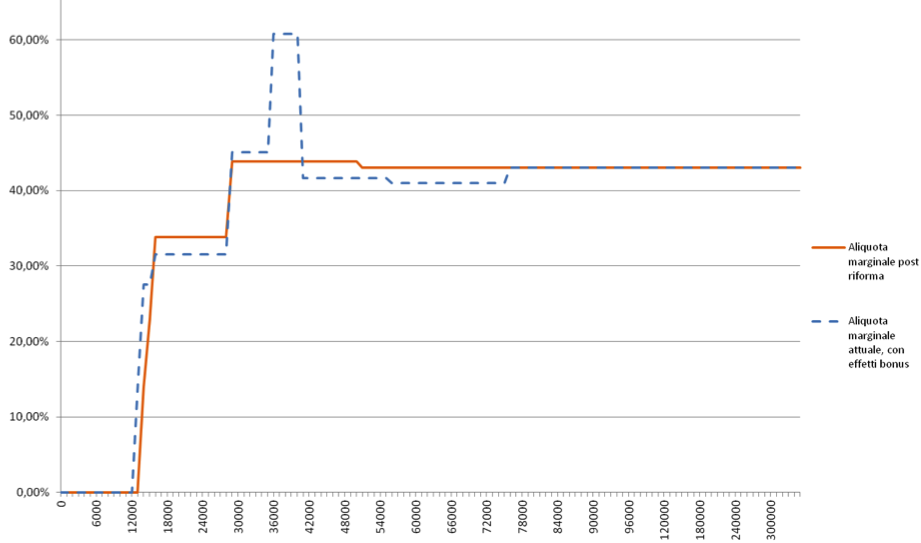

come anticipato, la riforma proposta è un ritorno al passato, al governo Berlusconi II e alla riforma Maniscalco (l’allora ministro delle Finanze) che ridusse le aliquote a quattro: 23, 33, 39 e 43 per cento (quelle odierne sono addirittura più basse, ossia 23, 25, 35, 43). Resta notevole il salto tra il secondo e il terzo scaglione, mentre l’aliquota più alta entra in gioco già a 50mila euro (e non 55). Nulla cambia sui redditi alti: la linea è piatta e ciò viene confermato anche guardando l’assetto delle aliquote marginali. È questo il più profondo scandalo dell’imposta. Per i ricchi non cambia nulla.

- La detrazione:

È sulla detrazione che si sono concentrati i maggiori sforzi perché la nuova versione assorbe e mette a sistema il bonus Renzi-Gualtieri. La detrazione da lavoro dipendente sarà così composta:

- tra 0 e 8154 euro: 1880

- tra 8154 e 15000 euro: 3080

- importo decrescente tra 15000 e 50000 euro.

È senz’altro positivo che il bonus sia stato incluso e razionalizzato, eliminando di fatto gli effetti perversi sulle aliquote marginali. Ma restano degli aspetti irrisolti. Permane e, anzi, viene enfatizzata, la differenza tra detrazione da lavoro dipendente, pensioni e lavoro autonomo: una disparità di trattamento tra redditi omogenei non più giustificabile.

- Gli effetti sulle aliquote medie e marginali:

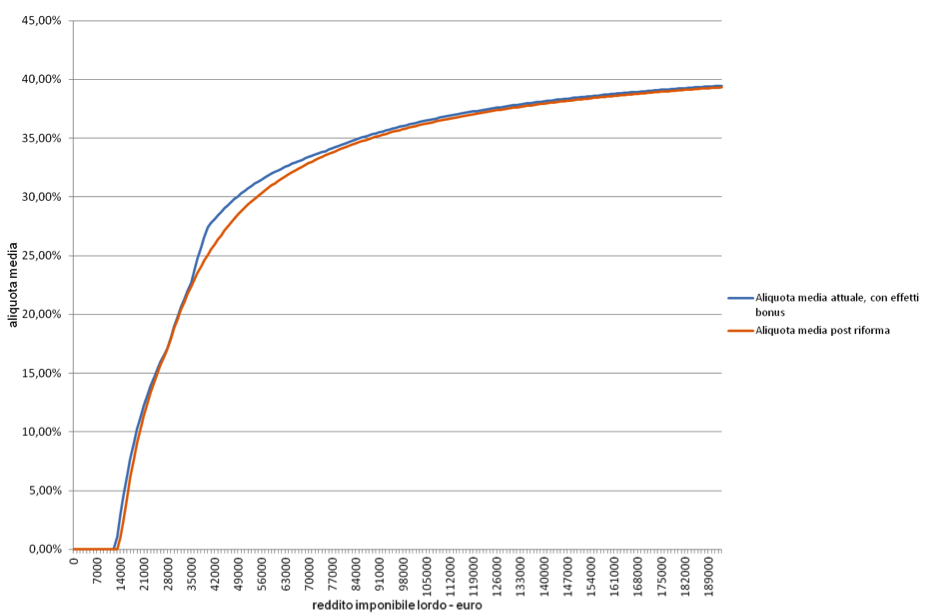

la nuova curva delle aliquote medie, se da un lato perde una certa schizofrenia dovuta agli effetti del bonus, concentra la sua riduzione proprio laddove questi effetti erano più concentrati, ossia nella fascia dei redditi medio-alti (tra 40 e 70mila euro — è quindi normale che buona parte degli otto miliardi messi a disposizioni sia allocata su queste fasce di reddito); si può notare anche una leggera rastremazione della curva dal lato dei redditi medio-bassi ma è una variazione quasi impercettibile.

È dal lato della aliquote marginali che è stato compiuto il lavoro più importante, eliminando di fatto le alterazioni dovute al bonus e che si caratterizzavano come un vero ostacolo all’incremento di reddito; tuttavia, la fascia tra 15mila e 28mila euro vedrà aumentare il prelievo marginale di circa 2,3 punti percentuali e il salto di aliquota che si apre appena sopra i 28mila euro di reddito è decisamente importante (dal 33,8 al 43,8 per cento). Oltre a tale soglia, ci troviamo a che fare con una vera e propria Flat tax…

- Indicatori della capacità redistributiva:

le variazioni apportate hanno effetti sulla capacità redistributiva dell’imposta praticamente irrisorie. L’indice di Gini calcolato dopo il versamento dell’imposta ante e post modifica è pari rispettivamente a 0,3844 e 0,3837 (contro un valore calcolato sui redditi lordi pari a 0,449). Si ricorda che l’indice di concentrazione di Gini può essere utilizzato come misura sintetica del grado di disuguaglianza della distribuzione del reddito e assume valori compresi tra 0 (equidistribuzione perfetta, concentrazione minima) e 1 (massima disuguaglianza, concentrazione massima).

- Verso la conferma del sistema duale:

Nulla è stato detto — ci mancherebbe! — dell’erosione della base imponibile dell’IRPEF. Allo stato attuale, sono sottratti alla base imponibile IRPEF i) quasi tutti i redditi delle attività finanziarie; ii) i redditi dei fabbricati locati a terzi a uso abitativo, soggetti alla cedolare secca sugli affitti; iii) i redditi percepiti dalle attività imprenditoriali che operano in regime forfettario; iv) i beni e i servizi erogati dal welfare aziendale; v) i premi di produttività e gli utili aziendali corrisposti ai lavoratori dipendenti; vi) gli utili reinvestiti all’interno dell’azienda. Per tutti questi redditi sono applicate imposte sostitutive di tipo proporzionale. Un eventuale ritorno ad un’imposta onnicomprensiva di tutti i redditi comporterebbe un aumento del gettito totale di 9,5 miliardi, ben più di quanto sborsato oggi per sostenere questa riforma.

- Conclusioni:

Uscire dalla logica del bonus non era scontato e il fatto che il governo abbia deciso di consolidare questa forma di sgravio riordinando la detrazione da lavoro dipendente, è una buona cosa, forse la sola buona cosa di questa riforma. Tuttavia, la progressività fiscale in Italia vale per qualcuno ma non per tutti: dovremmo chiudere un occhio e non guardare la curva del prelievo dai 28mila euro in sù per non gridare allo scandalo. D’altronde, un governo che fatica a far approvare un banalissimo prelievo temporaneo per sostenere gli sconti sulle bollette alle famiglie meno abbienti, è un governo messo sotto scacco dalla destra più conservatrice e becera, proprio quella che non è in grado di capire la logica della redistribuzione e guarda inebetita alla famosa teoria dello sgocciolamento.